La sección Detalle de Créditos presenta información completa sobre tus financiamientos. La información de cada crédito se presenta a lo largo de un renglón integrado por recuadros que presentan las características y la situación actual de tus créditos junto con la forma en que los has pagado.

En el primer recuadro de cada renglón aparece el nombre de la empresa que te otorgó el crédito, el número de cuenta, el tipo de crédito, es decir si se trata de un crédito de nómina, una tarjeta de crédito, un crédito para comprar un automóvil o bienes raíces, entre otros. Aquí también aparece si eres el responsable individual del crédito, compartes la responsabilidad con un aval o tú mismo eres aval u obligado solidario del crédito de otra persona. Como puedes ver, esto significa que en tu Reporte de Crédito aparecen también los créditos en los que participas como aval de alguien más.

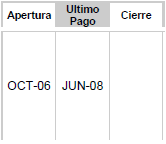

A continuación aparecen tres recuadros:

· Apertura:Fecha en que comenzaste a disponer del crédito.

· Ultimo Pago: Fecha en que realizaste el pago más reciente.

· Cierre: Fecha en la que se cerró el crédito. En caso de créditos abiertos, este campo aparecerá en blanco.

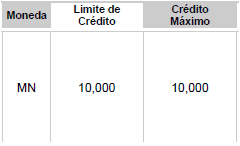

Los siguientes tres recuadros son:

· Moneda:Indica la moneda en que se otorgó el crédito. Puede ser en Pesos mexicanos (MN), Unidades de Inversion UDIS (UD) o Dólares estadounidenses (US).

· Límite de Crédito: Señala la cantidad máxima que tienes posibilidad de disponer en un crédito revolvente como una tarjeta de crédito.

· Crédito Máximo: En el caso de una tarjeta de crédito señala la cantidad que tienes ocupada actualmente del total de tu límite de crédito. Si se trata de créditos de pagos fijos muestra el monto total del crédito otorgado.

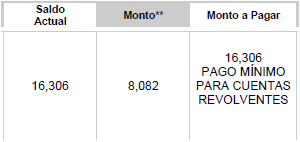

Los siguientes tres recuadros muestran:

· Saldo Actual: La cantidad total que adeudas al otorgante de crédito en este momento.

· Monto:Este recuadro se llena cuando hubo un retraso de pago y señala la cantidad no cubierta en el tiempo acordado.

· Monto a pagar: Es la cantidad periódica que debe ser cubierta para mantenerse al corriente. En el caso de una tarjeta de crédito señala el pago mínimo requerido, en el caso de créditos de pagos fijos señala la cantidad que debe ser cubierta en cada periodo y el número de pagos que faltan.

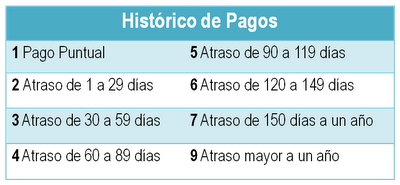

Histórico de Pagos. En la última parte del renglón está el Histórico de Pagos. En él se muestra si has pagado puntualmente o has tenido retrasos de pago en los últimos 24 meses.

Si pagaste puntualmente se coloca 1, si te atrasaste de 1 a 29 días se pone 2, si te atrasaste de 30 a 59 días se pone 3, y así sucesivamente hasta llegar a 7 que representa un atraso de 150 días a un año. Los retrasos mayores a un año se expresan con 9.

Tu situación crediticia será mejor en la medida que en tu Histórico de Pagos predominen los 1. Un retraso ocasional, es decir un 2, no te afecta tanto. Pero si hay varios retrasos, sí pueden dañar tu historial, pues señalan una tendencia a no ser cumplido.

La información de la sección detalle de Créditos es dinámica, pues se actualiza al menos una vez al mes. Por ejemplo, si tenías un 4 en la última casilla del Histórico de Pagos y te pones al corriente, en la siguiente casilla aparecerá un 1, lo cual muestra que ya estás al día. Ahora continúa acumulando pagos puntuales, es decir casillas con 1, para mostrar que has dejado atrás una racha de incumplimientos.

Recuerda que puedes consultar tu Reporte de Crédito especial gratis una vez cada 12 meses en www.burodecredito.com.mx.