{kind=link}

¿Estás buscando información sobre cómo calcular los intereses moratorios en un préstamo? Entonces estás en el lugar correcto. En esta guía, te explicaremos cómo calcular los intereses moratorios para un préstamo. Esta información te ayudará a entender mejor cómo funcionan los intereses moratorios y cómo puedes ahorrar dinero pagando los intereses adecuadamente. Te explicaremos paso a paso cómo calcular los intereses moratorios y qué factores hay que tener en cuenta para obtener el mejor resultado. Te ayudaremos a entender los conceptos básicos y a descubrir cómo puedes ahorrar dinero al calcular los intereses moratorios.

Descubre lo que son los intereses moratorios y cómo se aplican: un ejemplo práctico

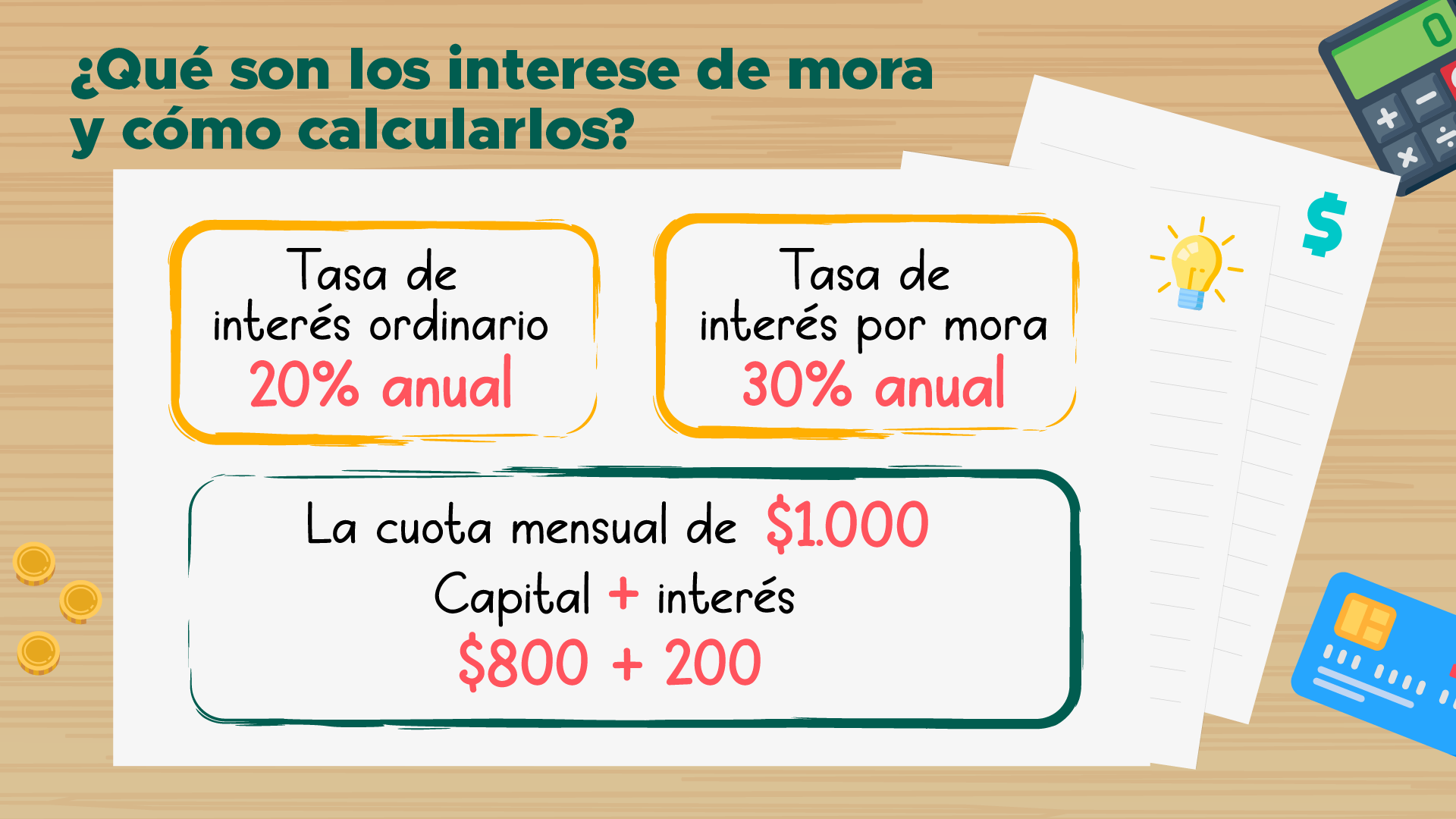

Los intereses moratorios son una forma de compensación que se paga a un acreedor cuando un deudor no abona una deuda a tiempo. Los intereses moratorios se aplican para compensar al acreedor por los daños y perjuicios que se hayan sufrido por el retraso del pago. Estos intereses se calculan a partir de una tasa de interés preestablecida y suelen aplicarse sobre una base diaria, por lo que se acumulan mucho más rápido que los intereses normales.

Un ejemplo práctico de esto sería que una persona ha solicitado un préstamo de 1000€ a una entidad financiera. Los términos del préstamo especifican que el deudor debe abonar 200€ cada mes durante 5 meses. Si el deudor no abona el préstamo a tiempo, se le aplicarán intereses moratorios sobre el saldo pendiente. Estos intereses se calculan a partir de una tasa de interés preestablecida, por ejemplo, un tipo del 5% anual.

Los intereses moratorios son una forma de compensar al acreedor por el retraso del pago, pero también pueden ser una buena forma de incentivar al deudor para que abone la deuda a tiempo. Al final, estos intereses moratorios se reflejan en el saldo pendiente, lo que significa que el deudor tendrá que abonar más dinero que el que inicialmente se le prestó.

Los intereses moratorios pueden tener un efecto significativo en el balance final, por lo que es importante que los deudores comprendan cómo se aplican para evitar sorpresas desagradables. Es importante que los deudores comprendan los términos de los préstamos antes de comprometerse a pagar para evitar problemas futuros.

Descubra los Secretos para Negociar Intereses Moratorios Exitosamente

La negociación de intereses moratorios exitosamente puede ser una tarea complicada para aquellos que desconocen los mecanismos y estrategias adecuadas. Esto se debe a que los intereses moratorios son un componente de un acuerdo de préstamo, el cual debe estar sujeto a una serie de condiciones entre ambas partes y su incumplimiento puede resultar en consecuencias legales. Por lo tanto, es importante que los intereses moratorios sean negociados con precisión y de conformidad con la ley.

Aunque puede ser una empresa desalentadora, con la información correcta y una perspectiva clara, puede lograr los mejores resultados al negociar intereses moratorios. La clave para el éxito es entender cómo funcionan los intereses moratorios y cómo se aplican en un contexto determinado.

Se debe comprender cómo se calculan los intereses moratorios, cómo se pueden negociar y cómo se pueden aplicar los intereses moratorios para satisfacer las necesidades de los prestatarios y acreedores.

Además de la comprensión de los cálculos, también es importante comprender las normas y regulaciones aplicables a la negociación de intereses moratorios. Esto incluye conocer los límites máximos de los intereses moratorios establecidos por la ley y comprender cómo estos se pueden aplicar en un contexto determinado.

Es importante tener en cuenta que la negociación de intereses moratorios puede ser una tarea costosa y compleja. Es por esto que es importante que se tomen las precauciones adecuadas para asegurar el éxito de la negociación.

Al tomar estas consideraciones en cuenta, se puede lograr una buena negociación de intereses moratorios exitosa.

¿Cuánto hay que pagar por intereses moratorios? Exploramos el porcentaje en juego

Los intereses moratorios son un tipo de interés sobre el importe de una deuda en el caso de que el deudor no la pague a tiempo. Estos intereses se aplican por el simple hecho de que el deudor no ha cumplido con su obligación de pagar la deuda en la fecha prevista. Es importante destacar que los intereses moratorios no están relacionados necesariamente con el rendimiento de una inversión, sino que se trata de una penalización por el incumplimiento de una obligación.

¿Cuánto hay que pagar por intereses moratorios? La cantidad a pagar depende de una serie de factores, como el monto de la deuda, el plazo de vencimiento y el tiempo que transcurra desde el vencimiento hasta el momento en que se realiza el pago. Esto significa que, en general, cuanto más tiempo transcurra sin pagar la deuda, mayor será el monto de los intereses moratorios.

En la mayoría de los casos, los intereses moratorios se calculan a partir del porcentaje de la tasa anual de referencia. La tasa anual de referencia es una tasa de interés establecida por el Banco Central de cada país y se utiliza como referencia para calcular los intereses moratorios. Por lo tanto, el porcentaje de intereses moratorios dependerá del porcentaje de la tasa anual de referencia establecida por el Banco Central.

Como se ha mencionado anteriormente, los intereses moratorios se aplican como penalización por el incumplimiento de una obligación. Esto significa que el pago de estos intereses es obligatorio y, por lo tanto, los deudores deben estar preparados para pagar los intereses moratorios si no cumplen con sus obligaciones de pago a tiempo. Así mismo, es importante destacar que los intereses moratorios son distintos al interés de demora y no deben ser confundidos.

Esperamos que este artículo te haya ayudado a comprender los conceptos básicos sobre cómo calcular los intereses moratorios en un préstamo. Recuerda que la mejor manera de proteger tu dinero es estar bien informado y tener cuidado al momento de hacer préstamos.

Nos despedimos hasta la próxima. ¡Adiós!