{kind=link}

Calcular el plazo de amortización de un préstamo es un proceso sencillo y útil para determinar cuánto tiempo se necesita para pagar completamente un préstamo. El plazo de amortización es la cantidad de tiempo que se tarda en pagar el préstamo, usualmente medido en años o meses. Esto se utiliza para determinar el costo total del préstamo, que incluye intereses y el monto principal. Al calcular el plazo de amortización de un préstamo, debe tener en cuenta el importe principal, el tipo de interés, el período de tiempo para pagar el préstamo y los pagos periódicos. Con esta información se puede calcular el plazo de amortización y el costo total del préstamo.

Descubre Cómo Calcular el Plazo de Amortización de Tu Préstamo con Esta Guía Paso a Paso

Calcular el plazo de amortización de un préstamo no es un proceso complicado si se sigue una guía paso a paso. El plazo de amortización es el número de años que tarda el prestatario en devolver el préstamo.

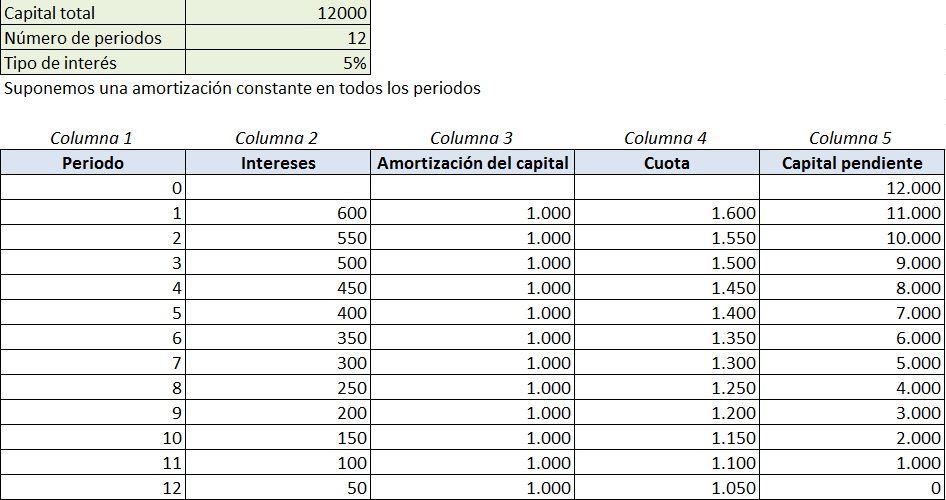

Se puede calcular el plazo de amortización de dos maneras diferentes. La primera es con el cálculo de la tasa de interés, que es la tasa de interés que se aplica al préstamo. Esta tasa de interés se determina en función de la cantidad de dinero que se presta, el tiempo que se tarda en devolver el préstamo y la cantidad de dinero que se debita en concepto de interés.

La segunda manera es con el cálculo del tiempo de devolución, que es el tiempo aproximado que se tarda en devolver el préstamo. El tiempo de devolución se calcula en función del capital prestado, el tiempo que se tarda en devolver el préstamo, los intereses y el importe total del préstamo.

Calcular el plazo de amortización de un préstamo es una buena manera de determinar cuándo se puede recuperar el dinero invertido. Esto también ayuda a evaluar la solvencia financiera. Por lo tanto, es importante seguir una guía paso a paso para calcular el plazo de amortización de un préstamo para evitar errores.

Calcular el plazo de amortización de un préstamo es una decisión importante que hay que tomar con cuidado. Aunque el proceso puede ser complicado, una buena guía paso a paso puede ayudar a hacer el proceso mucho más sencillo.

Calcular el plazo de amortización de un préstamo es un ejercicio de responsabilidad financiera.

Cómo entender el plazo de amortización de los préstamos: todo lo que necesitas saber

El plazo de amortización de un préstamo es el tiempo que tarda el prestatario en devolver el dinero recibido. Esta cantidad de tiempo se determina en función de la cantidad y las condiciones del préstamo. La duración del plazo puede ser de una semana, un año, cinco años o mucho más tiempo. La duración del plazo también dependerá del tipo de préstamo y el prestatario. Por ejemplo, los préstamos hipotecarios tienen un plazo de amortización más largo, generalmente entre 15 y 30 años. Esto se debe al hecho de que estos préstamos se garantizan con un bien inmueble.

Para entender el plazo de amortización de un préstamo, es importante entender cómo se calculan los pagos mensuales.

Esto se hace dividiendo el importe total del préstamo entre el número de meses que se necesitan para pagar el préstamo. Por ejemplo, si un prestatario solicita un préstamo de $10.000 a una tasa de interés del 5%, el pago mensual sería de $172,22. Esto significa que el prestatario debe pagar $172,22 cada mes durante los 60 meses en los que el préstamo está amortizado.

También hay que tener en cuenta que los préstamos también pueden tener penalidades por pagos atrasados. Esto significa que si el prestatario no paga el préstamo a tiempo, puede acumular intereses adicionales o incluso incurrir en cargos por mora. Por lo tanto, es importante que el prestatario comprenda los términos del préstamo y planifique el pago antes de solicitar un préstamo.

Cuando se trata de préstamos, entender el plazo de amortización puede ser una parte importante para asegurar que el

Descubre cómo calcular tu cuota de amortización anual para un préstamo hipotecario

Calcular la cuota de amortización anual de un préstamo hipotecario es una parte importante de la responsabilidad de una persona al adquirir una casa. Esto se debe a que la cuota de amortización anual es el pago total que se debe realizar en relación con el préstamo hipotecario. Esta cantidad se compone de los intereses y el principal que se deben pagar al momento de la adquisición de la vivienda.

Para calcular esta cantidad, primero debe determinarse el tipo de préstamo hipotecario al que pertenecerá. Los préstamos hipotecarios están disponibles en dos tipos principales: a tasa fija y variable. Esto significa que el interés se cobrará a una tasa fija durante toda la vida del préstamo o variará con el tiempo.

Además, es importante calcular el tiempo de duración del préstamo. Esto se conoce como el plazo del préstamo hipotecario. La cuota de amortización anual se calculará en función de este plazo. Además, el importe principal del préstamo también influirá en la cuota de amortización anual.

Por último, los costes de cierre también pueden afectar a la cuota de amortización anual. Estos incluyen los costes de hipoteca, los impuestos sobre la propiedad y las tarifas de apertura. Estos costes deben ser incluidos al calcular la cuota de amortización anual.

Calcular la cuota de amortización anual para un préstamo hipotecario puede ser un proceso complicado. Sin embargo, el conocimiento de los conceptos básicos y el cálculo adecuado de la cuota de amortización anual puede ayudar a asegurar que el préstamo hipotecario sea una inversión exitosa para la persona que decide adquirir una casa.

Esperamos que este artículo haya sido de ayuda para entender el proceso de cálculo del plazo de amortización de un préstamo. Comprender el concepto, así como los diferentes factores que afectan el plazo de amortización ayudará a los prestatarios a tomar decisiones informadas sobre préstamos.

Esperamos que haya disfrutado leyendo el artículo y que haya adquirido conocimientos útiles para calcular el plazo de amortización de un préstamo.

¡Gracias por leer!