{kind=link}

Comparar tasas de interés en préstamos puede ser una tarea complicada, especialmente con tantas opciones diferentes y todos los detalles financieros que hay que considerar. Los préstamos varían en cuanto a la cantidad, plazos, tasas de interés, tarifas y cargos, y pueden ser difíciles de comparar entre sí. Por suerte, hay varias herramientas y recursos disponibles para ayudar a los prestatarios a navegar este proceso. Esta guía ofrecerá consejos útiles para ayudar a los prestatarios a encontrar el préstamo con la tasa de interés más favorable y que mejor se adapte a sus necesidades.

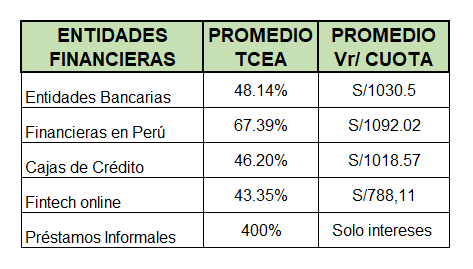

Descubre Cómo Calcular un Préstamo con la Tasa de Interés Adecuada para Ti

Calcular un préstamo con la tasa de interés adecuada para ti puede ser un desafío. Para ayudarte a decidir cuál es el mejor préstamo para ti, necesitas conocer los detalles de los préstamos, como la tasa de interés, el plazo y los costos adicionales. Estas son algunas de las cosas que debes considerar al calcular un préstamo.

- Tasa de interés: esta es la cantidad que pagarás por el préstamo. La tasa de interés varía dependiendo del tipo de préstamo y el prestamista. Asegúrate de leer detenidamente los términos y condiciones para saber cuál es la tasa de interés exacta.

- Plazo: el plazo de un préstamo es el período de tiempo durante el cual el préstamo estará en vigor. El plazo varía según el prestamista y el tipo de préstamo. Asegúrate de conocer el plazo antes de tomar un préstamo.

- Costos adicionales: muchos préstamos incluyen costos adicionales, como cargos de apertura y otros cargos relacionados con la administración del préstamo. Asegúrate de conocer todos los costos antes de solicitar un préstamo.

Es importante que entiendas cada uno de estos conceptos para saber qué préstamo es el más adecuado para ti. Una vez que hayas entendido estos conceptos y hayas hecho tus cálculos, podrás tomar una decisión informada sobre cuál es el mejor préstamo para tu situación. Al final del día, lo más importante es que estés seguro de que has tomado la mejor decisión para tu futuro.

Descubra cómo el TAE afecta a los préstamos: una guía para entender el verdadero costo de un préstamo

El Tipo Anual Equivalente (TAE) es uno de los factores más importantes a tener en cuenta al momento de solicitar un préstamo. Se trata de una medida que indica el costo real de un préstamo o crédito, y se calcula como el porcentaje de intereses que se debe pagar al año.

Esto es importante ya que muchas entidades financieras, al ofrecer préstamos, suelen indicar el interés nominal, el cual es mucho menor que el TAE, por lo que el prestatario puede confundirse y no tener en cuenta otros elementos como los gastos de gestión, los seguros o los impuestos a los que está sujeto el crédito.

Por tanto, al momento de solicitar un préstamo, es importante que el prestatario tome en cuenta el TAE para saber de antemano el costo real que tendrá el crédito. Aunque el TAE no sea el único factor a considerar, es necesario que el prestatario conozca su significado y cómo se calcula, para que de esta forma pueda comparar los préstamos disponibles y elegir el que mejor se ajuste a sus necesidades.

En resumen, el TAE es una medida que indica el costo real de un préstamo y es importante que el prestatario la tenga en cuenta al momento de elegir un crédito. Si bien es cierto que hay muchos otros factores que influyen en la toma de una decisión de crédito, el TAE sigue siendo una de las métricas más importantes, ya que nos ayuda a entender el verdadero costo de un préstamo.

Independientemente de la cantidad de dinero que se solicite, el conocimiento de la naturaleza del TAE, así como sus implicaciones en el costo del préstamo, es de gran importancia para evitar sorpresas desagradables a la hora de devolver el dinero.

Descubre los conceptos básicos del TIN y el TAE para entender mejor los préstamos

El TIN (Tasa Interna de Rentabilidad) y el TAE (Tasa Anual Equivalente) son dos conceptos clave para conocer y entender los préstamos. El TIN es el porcentaje de interés que hay que pagar anualmente por un préstamo, es decir, es el coste que se tiene que pagar en el tiempo por el dinero prestado. En la práctica, la entidad financiera aplica una tasa de interés al capital inicialmente prestado. Mientras que el TAE es la tasa anual equivalente, que se utiliza para calcular el coste real de un préstamo a lo largo de su periodo de devolución, ya que es el indicador de la rentabilidad que ofrece un préstamo.

Por lo tanto, para entender mejor un préstamo, es importante conocer el TIN y el TAE. Estos indicadores nos permiten conocer los costes reales del préstamo, así como la rentabilidad que ofrece la entidad financiera. De esta manera, podemos evaluar la oferta de un préstamo y decidir si es la adecuada para nuestras necesidades.

Sin embargo, hay que tener en cuenta que hay otros factores a tener en cuenta a la hora de comparar los préstamos, como por ejemplo, la comisión de apertura, el plazo de devolución o el seguro que se ofrezca. De esta forma, podemos optar por el préstamo que mejor se adapte a nuestras necesidades.

Es evidente que el TIN y el TAE son fundamentales para entender la oferta de préstamos y decidir si se trata del producto financiero adecuado para nosotros, pero hay muchos otros aspectos a tener en cuenta para conseguir una buena oferta.

Esperamos que esta guía te haya ayudado a entender mejor los conceptos básicos de comparar tasas de interés en préstamos.

Recuerda siempre leer los términos y condiciones antes de aceptar un préstamo.

Para obtener la mejor oferta, asegúrate de comparar diferentes ofertas para encontrar el mejor trato para ti.

¡Esperamos que tengas un préstamo exitoso!

¡Adiós!